「NISAは始めたけどiDeCoも加入したほうが良いのかな」

「60歳まで引き出せないのは辛いなあ」

こう感じたことはありませんか。

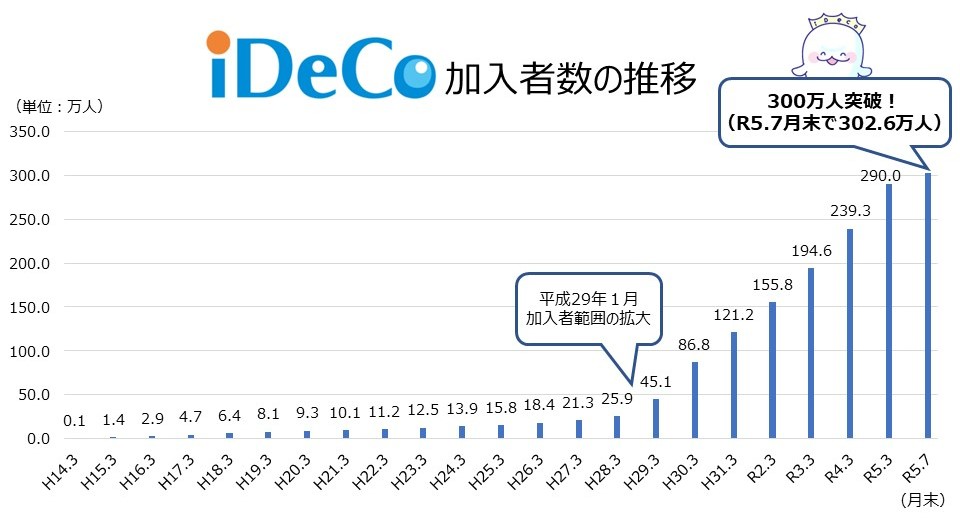

近年、iDeCoの加入は年々上がり続けています。

(引用元:厚生労働省 https://www.mhlw.go.jp/stf/newpage_34784.html)

わたしは現在iDeCoに加入していませんが、このグラフが加入を検討するキッカケとなりました。

この記事では、公務員(市役所職員)であるわたしが、iDeCoに加入するべきかどうかを考えていきたいと思います。

結論

サイドFIREを目指すのであればiDeCoに加入するべきと考えます。

理由は2点あります。次の章から説明していきます。

しかし、ライフイベントの見通しがある程度立つまでは加入を見送ることも一つの手かと思います。

わたしの場合は、今は加入を見送り、3年後の35歳で再度検討する予定です。

住宅購入やこどもが生まれる等のイベントが発生した場合は、iDeCoの拠出が負担になると可能性があります。

3年後であればもう少しライフイベントが見えてくると考えました。

定年まで働きつづけるのであれば加入不要と考えます。

公務員が定年まで勤めると退職金約2,000万円と年金約18万円/月となり、iDeCoに加入してまで老後の資産形成をする必要性を感じないためです。

住民税と所得税が軽減できる

掛金全額が所得控除となります。

公務員であれば、所得税10%・住民税10%が多数だと思います。

掛金1万2千円であれば年間14万4,千円の拠出になるので、2万8千8百円の節税にな

ります。(所得税と住民税それぞれ1万4千4百円が減額)

ざっくり言うと掛金の2割が戻ってくるというイメージです。

たまに「公務員は拠出額が低いため加入するメリットがない」という記事がありますが、金額は少なくとも節税効果はあるので、iDeCoに加入しない理由にはなりません。

また、公務員は2024年12月から掛金の上限が2万円に引き上げられます。

節税による入金力アップ

サイドFIREを達成するには入金力が重要になりますが、公務員は副業ができません。

年功序列が基本であり、毎年少しずつ給料は上がりますが、転職や副業による収入アップを目指すことも難しいです。

そんな公務員が入金力を上げるには、支出を減らすしかありません。

支出を減らす一つの手段が節税です。

掛金を上限の2万円(2024.12~)とすると、年間4万8千円の節税となります。

この節税額を投資に回すことで入金力のアップを実現することができるのです。

わたし自身のケース

最後にわたしがiDeCoに加入した場合の戦略をお伝えします。

加入期間

10年間(35~45歳まで)で、45歳以降は運用指図者に変更します。

サイドFIREを45歳で達成予定なので加入も45歳までとしています。

収入が減ると所得控除のメリットがなくなるので、拠出はせずに65歳まで運用指図者としています。

拠出額

公務員の上限である2万円とします。

拠出額が多いほど、節税の恩恵を多く受けることができるので上限まで拠出します。

公務員であれば月2万円の拠出で年間4万8千円の節税になります。(所得税10%と仮定)

受取額

約500万円を想定しています。

概算ですが計算式は以下のとおりです。

拠出額を2万円、期間は10年間、利回りは3%と仮定すると、45歳時点で278万円ほどに

なります。(金融庁の運用資産シミュレーションより)

以降は拠出せずに20年間利回り3%で計算すると500万円程度になります。

受取方法

65歳時点で一時金として受け取ります。

なぜ60歳で引き出さないのか。

それは、iDeCoを一時金で受け取る以前19年以内に退職金を受け取っている場合、退職所得控除の金額が調整され、iDeCo引き出し時に課税となる可能性が高くなるためです。

19年ルールを分かりやすく説明したページがありましたのでご参照ください。

「退職所得控除」に関する課税ルールが変更!「19年ルール」ってなに? | 控除 | ファイナンシャルフィールド (financial-field.com)

65歳で受け取ると19年ルールの適用外なので、退職控除所得額は400万円(40万円×拠出10年間)になります。

受取額が500万円なので、残額100万円の半分である50万円が課税所得になります。

課税金額は所得税5%住民税10%で75,000円となります。(2万5千円+5万円)

60歳で受け取ると19年ルールの適用となります。

勤続年数(22~45歳)と拠出の10年間(35~45歳)で、重複期間はiDeCo一時金による退職所得控除の計算から除外されます。

iDeCoの拠出期間のみが退職所得控除計算の対象となりますが、この場合、拠出のみの期間がなく退職所得控除がありません。

受取金額は約430万円(運用指図者15年間)で半分の215万円が課税所得となります。

課税金額は所得税5%住民税10%で322,500円となります。(107,500円+215,000円)

受け取るタイミングで税額にかなりの差が出ることが分かります。

まとめ

いかがでしたでしょうか。

以上が、iDeCoに加入すべき理由とわたしの戦略です。

iDeCoの制度を調べるほど、出口戦略が重要で複雑だという印象を受けました。

退職所得控除の改正等もありますので、今後も柔軟に対応していきたいと思います。